大部分的互联网金融公司最为纠结的一点是,流量这么大、获客成本这么高,为什么最后的的转化率和成单量却这么低?

怎样才能提高用户运营效率?用户行为数据分析怎样把处在不同购买决策阶段的用户挑选出来,帮助互联网金融公司做到精益化运营?

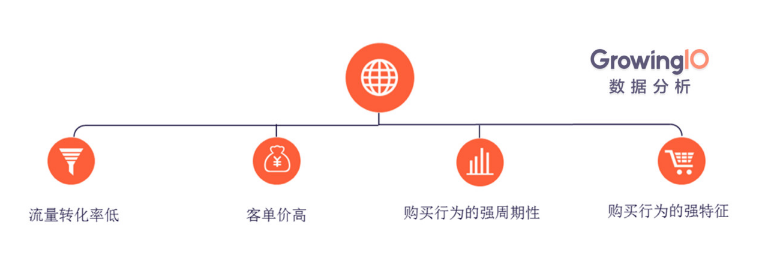

一 、互联网金融用户四大行为特征

互联网金融的四大特征

互联网金融平台用户有四大行为特征:

第一,流量转化率低。

下图是某互联网金融公司网站上,新客户过去 30 天整体购买转化漏斗,其转化率只有 0.38%:

通过漏斗分析发现转化问题

而这并非个例,实际上,绝大多数互联网金融公司,在 web 端购买的转化率基本都在 1% 以下,APP购买率在 5% 左右,远远低于电商或者其他在线交易的购买率。

第二,虽然转化率低,但是客单价却很高。

一般来说,电商行业客单价在几十到几百,而互联网金融客户,客单价从几千到几万,某些特殊领域甚至高达几十万。而客单价高,就意味着用户购买决策会更复杂,购买周期也会更长。

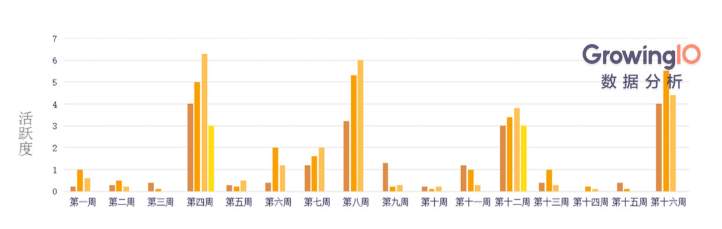

第三,用户购买行为有很强周期性。

电商的客户下次购买时间是不确定的,但是互联网金融平台上,真正购买的用户,是有理财需求的用户,在资金到期赎回产品后,一定还会进行下一次购买,只不过未必发生在你的平台上。

下图是一个典型互联网金融用户的交互趋势图:

强周期性特征

可以看到,每隔一段时间,这个用户就会有一段集中的、大量的交互行为。当用户购买完成后,用户的交互行为又变得很少,可能偶尔来看看产品的收益率,但整体的交互指标不会太高,直到他下一次购买。这个用户理财需求的周期是一个月左右。

第四,购买行为具有强特征性。

这主要包括两个特征:

A:用户的购买偏好比较容易识别,理财产品数量和品类都很少,所以用户购买的需求或者偏好,很容易从其行为数据上识别出来;

B:用户购买过程中的三个阶段特别容易识别。

用户在购买决策阶段,有大量的交互事件产生,他会看产品,比对不同产品的收益率和风险,比对不同产品的投资期限等等;

但是一旦他完成了产品的购买,就不会有大量的交互行为产生,他可能仅是回来看一看产品的收益率。

当用户的产品资金赎回之后,又有大量的交互事件产生,实际上他处在下一款产品购买的决策期。

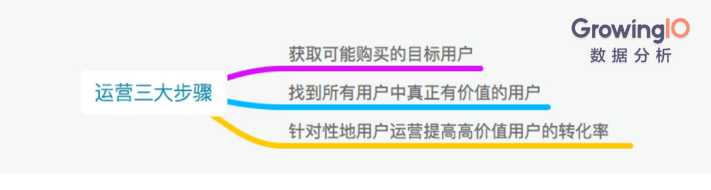

二、互联网金融用户运营的三大步骤

针对互联网金融用户行为的四个特征,在用户运营上有三个比较重要的阶段性工作:

用户运营三大步骤

首先获取可能购买的目标用户,合理配置在渠道上的投放预算,以提高高质量用户获取的比例;

接下来就要把高价值的用户–真正有购买需求,愿意付费、购买的用户找出来;

采取针对性的运营策略,提高高价值用户的转化率。

三、获取目标用户

渠道工作的核心,主要是做好两方面的工作:宏观层面,优化整个渠道的配置;微观层面,单一渠道角度来说,根据渠道配置的策略,有针对性地实施和调整。

(一)优化渠道配置

具体渠道的实施,大家都比较熟悉,但是对于整个渠道组合配置的优化,很多人接触的其实并不多。

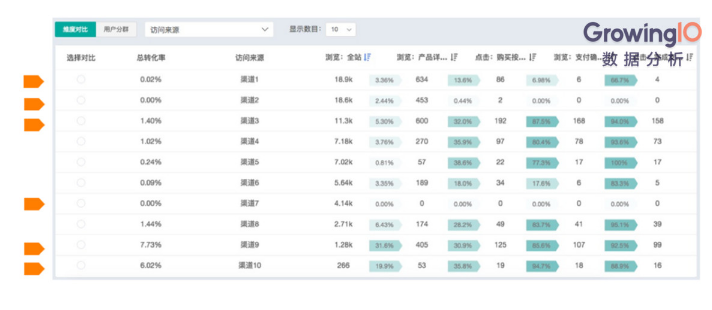

这张图是整体转化漏斗,从不同维度可以做对比,比如我们先选出流量前 10 的渠道:

通过整体漏斗图选出流量前10的渠道

以渠道一为例,总体的转化率是 0.02%;在过去 30 天站内总体的流量是 18.9K,漏斗第一级到第二级的转化率是 3.36%,这样一共是五级,我们看到最终渠道一带来总体的成交用户一共是 4 人。

类似的,前 10 的渠道数据都很清晰。不同渠道带来的流量,不同渠道总体的转化率,以及不同渠道在整个转化路径上每步的转化率都可以看到。

(二)针对性运营渠道

这里面有几个渠道很有特点:

渠道一的特点,渠道一带来的流量是所有 10 个渠道里最大的,但是它的总体转化率却是低的;

渠道二和渠道七,渠道二的量很大,但是转化率是零。渠道七量比较一般,转化率也是零;

渠道九和渠道十,这两个渠道是所有渠道里转化率最高的。但是这两个渠道特点,是带来流量不是特别大……

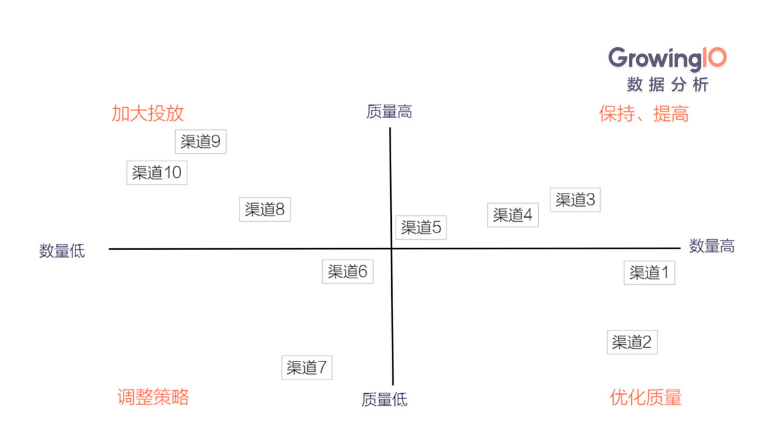

结合典型渠道特点,可以做一个象限图:

结合渠道特点以不同象限进行划分

第一象限(右上角)渠道质量又高,带来流量又大的,这里面渠道三四五是符合这个特征的,渠道策略应该是继续保持和提高渠道的投入。

第二象限(左上角)渠道的质量比较高,但带来的流量比较小,这里面包含的主要渠道就是八九十。对应的主要策略是,加大渠道的投放,并且在加大投放的过程中,要持续关注渠道质量的变化。

我们先看第四象限(右下角),渠道质量比较差,但是带来流量比较大,这里面主要有渠道一和渠道二。相对应的渠道策略,应该在渠道做更加精准的投放,来提高整个渠道的质量。

第三象限(左下角)这个象限里渠道质量又差,带来流量又小,比如渠道六跟渠道七。我们是否要直接砍掉?这里建议是,策略上要比较谨慎一些。所以在具体渠道的策略上,业绩保持监测,然后小步调整。

根据上面数据分析得出的结果,做过渠道优化后,就会为我们带来更多高质量的用户。

四、找出高价值用户

将资源与精力投入到真正可能购买的用户上的前提是,我们要能够识别出,哪些是真正有价值的用户?哪些是价值偏低的用户?

(一)用户的核心行为

其实对于互联网金融平台来说,甚至所有包含在线交易的平台,用户的购买意愿,是可以从用户的行为数据上识别出来的。由于互联网金融平台的特殊性,相比于电商平台来说,商品品类更少,平台功能也更为简单,所以用户的行为数据,也更能反应出互联网金融平台上用户的购买意愿。

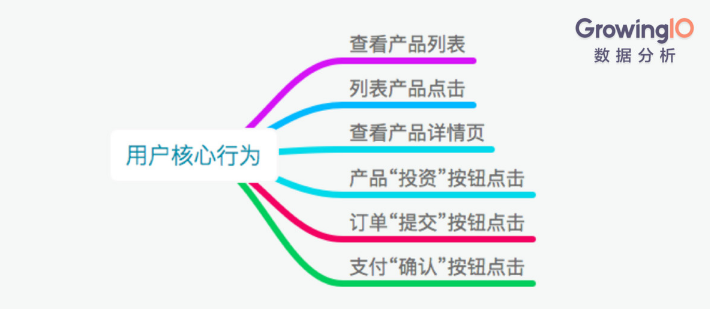

把用户在平台上的所有行为总结一下,核心的行为其实并不多,具体包括:

互联网金融用户核心行为

用户查看产品列表页,说明有一些购买意愿,点击某个产品,说明用户希望有进一步的了解。用户最终确认了支付,完成了购买,购买流程就走完了,他的理财需求已经得到了满足。每一种行为都表示出用户不同程度的购买意愿,所以获得用户在产品里的行为数据就十分重要。

(二)通过量化分析找出高价值用户

既然用户行为数据这么重要,那么怎样获取呢?以无埋点的方式,全量采集用户所有的行为数据,根据我们对业务的需求,配比成不同的权重系数,并按照每个用户购买意愿的强弱,进一步分群。

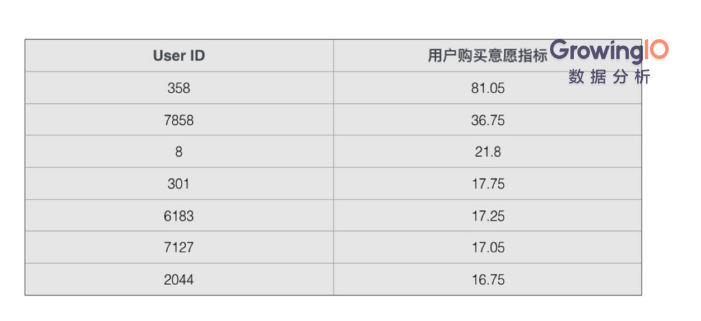

这是我们一个客户制作的用户购买意愿指标的范例,刚才的前 5 个行为,都是用户在购买前典型的行为:

通过【指标】分析用户购买前典型行为

每种典型事件的权重系数不一样,用户购买意愿是越来越强的:用户点了投资按纽,甚至点了提交的按钮,显然要比他单单看产品列表页,或者单单看产品页、详情页的意愿强。越能反应用户购买意愿的事件,你给它分类的权重应该是最大的,这是大的原则,0.05 还是 0.06 影响并不大,所以不必纠结。

这样通过这种方式,我们就可以按照每个用户的所有行为,给用户做购买意愿打分的指标,最终形成用户购买意愿的指标。

用户购买意愿

这是我们从高到低截取部分用户购买意愿打分的情况,第一列是每个用户的 ID,第二列是按照购买意愿给每个用户打分的情况。得分高的,就是购买意愿最强烈的用户。拿到所有用户购买意愿之后,我们就可以按照用户购买意愿的强烈与否,把所有的用户分成不同的群体,来做针对性的运营。

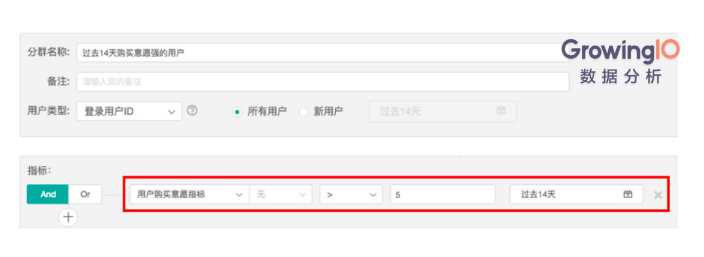

通过【用户分群】对用户购买意愿进行分群

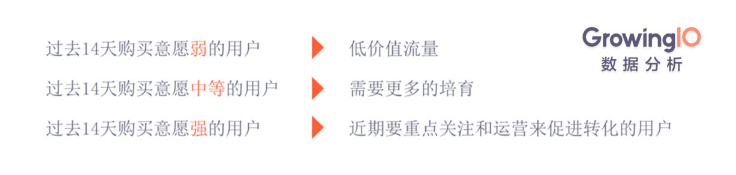

这是在把用户在过去 14 天内,由其产生的所有行为数据,按照购买意愿打分的权重,把打分大于 5 的用户找出来,在总体用户里,这部分用户购买意愿排名前 20% ,我们给它起个名字,叫购买意愿强烈的用户。

类似我们还做了购买意愿中等的用户分群,这是购买意愿排名在 20-60% 之间的用户;购买意愿排名在最后 40% 的用户,是购买意愿最弱的用户分群。

差异化策略

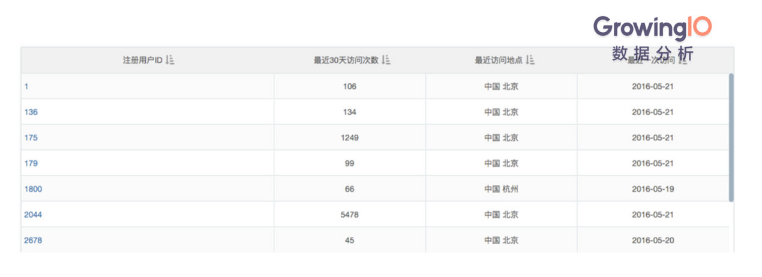

分群之后,点击任意一个分群,都会以用户 ID 的形式列出来。因为你要有用户的 ID ,才能对这些用户施加运营策略。每个用户最近 30 天的访问次数,最近的访问地点,最后一次访问时间都可以看到。

分群之后的用户访问信息

接下来针对这些购买意愿强烈的用户,怎样推动用户的转化呢?

未经允许不得转载:化工,化塑B2B,产业互联网资讯 » 互联网金融:运营如何促进高成单、高转化?(一)