导读:近日,中国证监会批复大连商品交易所乙二醇期货的立项申请,乙二醇期货离正式上市交易指日可待。石化与聚酯产业链市场人士非常兴奋,相关企业又多了一个风险对冲工具。本期小编就为带您奉上乙二醇的精选研报。

1. 中国乙二醇市场简介

传统的乙二醇生产方法是走石油化工路线,即由石油加工得到乙烯,乙烯氧化生成环氧乙烷,环氧乙烷进一步水合生产乙二醇。“煤制乙二醇”即以煤代替石油乙烯生产乙二醇。考虑到我国的能源结构是煤多油少,发展以煤炭为原料制取乙二醇的路线,对于我国能源的合理利用、减少对石油的依赖、缓解乙烯供应量不足都具有极其深远的意义。

煤制乙二醇在2009年初列入国家石化产业调整和振兴规划,近几年来,中国国内掀起了一股煤制备乙二醇的开发投资热潮,在建或者拟建项目超过20多个,总产能超过600多万吨,煤制备乙二醇技术已经成为业界关注的焦点。

2. 中国乙二醇生产工艺

在中国,目前多数采用石油路线生产乙二醇,与此同时,近年来,在国内市场上,煤路线法也悄然而生。但在主要的进口来源国中,天然气路线依然是最主要的生产路线之一。

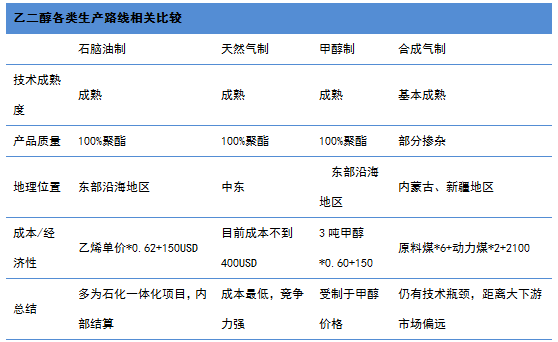

石油路线法,其是以石油化工产品乙烯或其所制产品环氧乙烷为原料,再经不同反应过程制得乙二醇,国内工业生产实际应用的石油路线法为环氧乙烷直接水合法。环氧乙烷直接水合法采用原料环氧乙烷与水在190~200 ℃、2.23 MPa操作条件下,反应0.5h,生成乙二醇含量约10%的乙二醇、二乙二醇、三乙二醇混合水溶液,再经分离制得乙二醇。该技术生产工艺主要由英荷Shell化学公司、美国SD以及UCC公司拥有,技术成熟,应用广泛。但国内还缺少自主产权技术,即工艺技术对外依赖程度高,且原料受石油价格影响较大。此外,该工艺乙二醇选择性低,副产品较多,装置水循环量大、能耗高。

煤制路线法,即先以煤制得合成气,然后再经催化反应生成草酸二甲酯 (DMO),然后以Cu/Cr为催化剂,150 ℃条件下 进行DMO的低压加氢制取乙二醇。目前该技术总体处于商业化生产前期。技术尚未完全成熟.仍需经过进一步商业化运行的检验。目前主要存在四大问题:一是加氢催化剂没有经过长周期运行检验;二是催化剂含铬,稳定性不好;三是产品质量参差不齐,不都能达到聚酯应用要求;四是从中试装置到大规模的工业化工程,包括一氧化碳脱氢反应器、催化耦联羰基化反应器、亚硝酸酯再生反应器、加氢反应器的工程放大,目前还是难题,存在放大的风险问题。

在中东地区,有着得天独厚的天然气资源,当地乙二醇生产企业多用天然气生产,天然气因为价格低廉,因此这些企业有着非常好的成本优势。天然气中的乙烷,生产成乙烯,成本公式一般由{天然气价格*49.5mmbtu(天然气单位)+50USD﹜*1.32+110USD生产得到乙烯,之后的路线与石脑油路线相同。

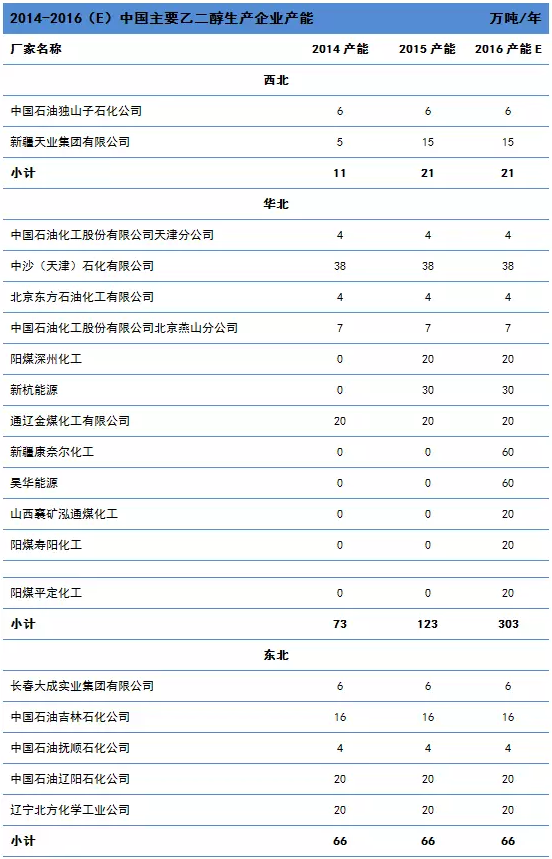

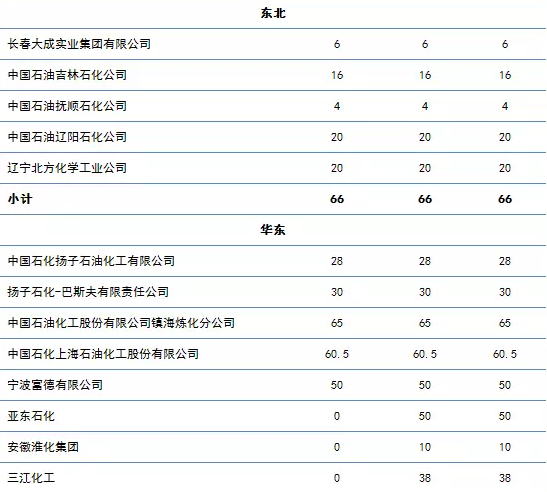

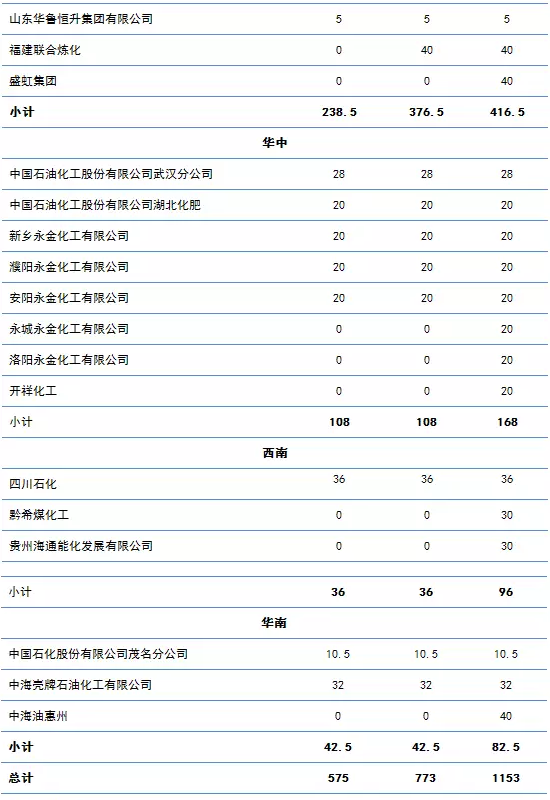

3. 中国乙二醇产能规模和地区分布

2015年我国乙二醇生产企业新扩能投放共计198万吨,其中包括:亚东石化50万吨/年乙二醇装置和福建炼化40 万吨/年乙二醇装置两套乙烯法装置分别于7 月和4 月投产。安徽淮化10 万吨/年乙二醇装置、新航能源30 万吨/年乙二醇装置、新疆天业2 套共计10 万吨/年乙二醇装置和山西阳煤20万吨/年乙二醇装置共计70 万吨/年煤制乙二醇装置投产。三江化工38 万吨/年甲醇法制乙二醇装置投产。因此今年国内乙二醇设计总产能达到773万吨。

华东仍是全国乙二醇总产能的最主要的分布地区,占总产能的49%。但是由于近几年煤制乙二醇新扩能较多,多在华中、西南等地,而华东地区今年并未有新扩能项目,因此华东所占比逐渐减少。而华中地区所占产能比有明显上升,2015年占总产能14%附近。

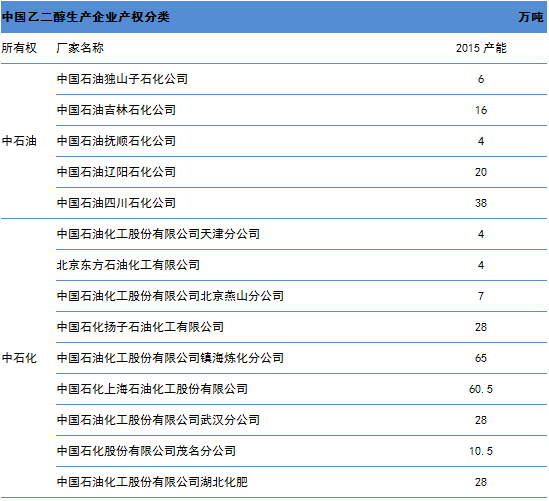

4. 中国乙二醇装置产权分类

近两年,国内煤制乙二醇产能扩张集中,因此中石化、中石油及合资产权占比受到挤占,其他产权装置所占份额上升到首位34%,中石化其次,占到了30%,合资份额(该部分主要由中石化、中海油合资部分组成)占到了总产能的25%,而中石油份额仅在11%。

5. 中国乙二醇生产企业成本分析

我国乙二醇目前主要采用以石脑油/乙烯、甲醇和煤制作为原料来生产乙二醇,其中约65%的产能采用乙烯法,23%的产能采用煤制,甲醇制产能共占11%,仅一套率属于大成集团的植物法制6万吨/年的乙二醇装置,该装置自2014年起常年停车,几乎可以忽略不计。

其中我国大部分的乙烯法装置主要是一体化装置,即从裂解烯烃原料一直到产出乙二醇,原料全部来源于一体装置自供,仅少数个别装置需外采乙烯原料生产。

下表为集中路线生产乙二醇的各方面因素的比较。

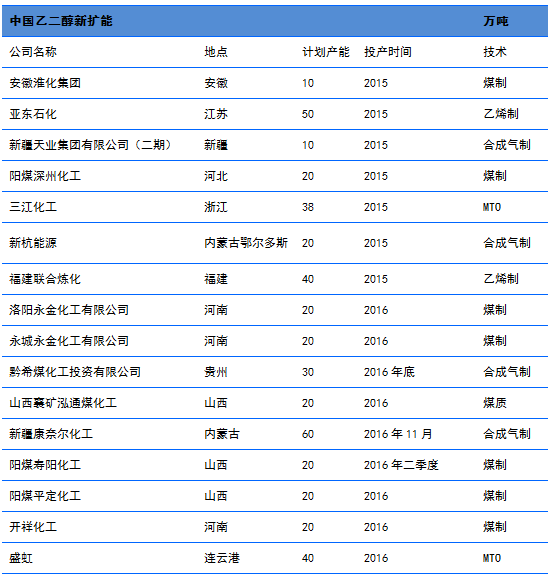

下表为2015年及未来中国地区乙二醇新扩建计划,明显看出,未来煤制乙二醇工艺为新增产能主力军,而石脑油及甲醇制法相对较少。

5.1 天然气法

天然气法为当前盈利能力最好的乙二醇生产工艺,这种工艺主要集中在天然气富饶的中东和北美地区。中东地区天然气法生产成本约在400美元/吨以内,考虑到运费等因素约为460美元/吨至中国的成本。北美大陆页岩气储量丰富,约占到世界的1/4,天然气产量亦相当可观,北美地区天然气法生产成本略高于中东地区,约在400-500美元/吨附近。

5.2 石脑油法/乙烯法

本文中的石脑油法所指的主要是一体化装置,中国90%的产能装置均采用一体化生产,仅少数生产企业外采乙烯生产。

a、石脑油法

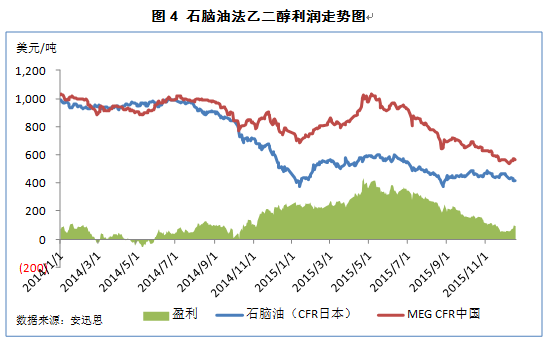

上图为2014-2015年石脑油法乙二醇理论利润走势图,明显看出,2015年一体化装置整体利润水平好于2014年,特别是在2015年年中时段,因乙二醇美金市场受国内腾龙芳烃PX以及扬子石化乙二醇爆炸消息刺激下大幅上扬,与石脑油价差拉开,理论利润水平达到近两年的高位,接近400美金/吨的水平。下半年随着乙二醇现货价格单边下跌,而石脑油价格相对坚挺,利润空间被压缩。

b、乙烯法

这里所指的乙烯法是单纯的外采乙烯进行乙二醇生产的装置。

明显看出,外采乙烯生产的装置整体盈利能力较差,2015年下半年随着乙二醇单边走低,而乙烯价格继续保持坚挺,厂家理论亏损接近400美元/吨,然国内部分外采乙烯的生产装置基本以长约为主,且结算价多以石脑油挂钩,因此国内乙烯法装置的实际盈利能力仅略微差于石脑油一体化装置。

5.3 合成气法

自2009年国内第一家煤制乙二醇工厂-由中科院、上海金煤、丹化科技共同投资监理的通辽金煤化工有限公司建成投产之后,2009-2011年煤制乙二醇发展相对缓慢,几乎无新投煤制装置,自2012年经过一段时间的停滞之后煤制乙二醇项目如雨后春笋破土而出,至2015年,国内煤制乙二醇装置总产能已达到180万吨,已占到全国总产能的逾23%。

煤制工艺发展如此迅猛,归根结底是由于我国“缺油、少气而煤炭资源相对丰富”的主观条件,前几年,大家瞄准的是相对价廉而丰富的煤炭原料,成本优势自然不言而喻。以通辽金煤为例,据丹化科技发布2013年年报显示,通辽金煤2013年共生产乙二醇8.95万吨,其中原材料成本约2.67亿元,单位乙二醇成本为6059元/吨(含原材料、人工、折旧等,不含运费)。按2013年乙二醇华东年均价7770元/吨的价格计算,利润利润可达1711元/吨。2014年年报显示,通辽金煤共生产12.66万吨乙二醇,原材料成本为1.98亿元,单位乙二醇成本4241元/吨(含原材料、人工、折旧等,不含运费)。2014年乙二醇年均价在6824元/吨,预计理论利润达2583元/吨。明显看出,虽2013年和2014年相比乙二醇产量增加了3.71万吨,然而由于煤的价格降低,原料成本却大幅降低了,最终乙二醇生产成本降低明显。

虽煤炭价格近几年持续下探,然而随着2014年原油价格断崖式下跌,煤炭原料的成本优势相对消弱,煤制乙二醇生产厂家盈利能力遭受考验(详见下图)。

上图中动力煤取4500卡,原料煤取3800卡,乙二醇取华东大单出罐价。如图所示,近几年,国内煤制乙二醇基本能保持良好的盈利水平,2015年年初,一方面煤价在这段期间回调,另一方面,乙二醇市场价格偏弱震荡,造成煤制乙二醇工厂基本在盈亏线水平挣扎5-6月份盈利能力较好,大幅高于年内其他月份,主要是因为这个时段在腾龙芳烃PX装置以及扬子石化乙二醇装置爆炸消息将现货价格推涨至年内高位。至年底附近,随着乙二醇市场价格呈单边下探走势,并跌至5年低位,煤制乙二醇工厂出现亏损,国内煤制装置停车及减产较为普遍。

需要说明的是,由于多数煤化工企业多靠近煤矿,因此实际原料(煤炭)成本费用低于上述评估价格。然而另一方面,大多煤制企业为了推广煤制乙二醇在聚酯领域的使用,实际销售中多以送到价结算为主,聚酯企业多数位于华东,而煤制企业多数在西部地区,运距较远,运费相对较高;此外,在推广煤制乙二醇在聚酯领域使用时,部分结算价格会在乙烯制乙二醇售价基础上做减法,因此煤制乙二醇这部分成本略高,除以上因素外,煤制乙二醇装置运行稳定程度相较于乙烯法装置较差,部分装置年均运行负荷在五成偏内,因此总体而言煤制乙二醇实际盈利能力或差于上述水平。

5.4 甲醇法

甲醇制法目前在国内占比相对偏少,2015年我国仅浙江地区宁波富德以及三江化工两套共计88万吨/年的装置。

2015年上半年整体盈利能力尚可,至下半年深受乙二醇现货价格大幅下跌影响,甲醇法装置盈利能力亦经受考验,四季度大部分时间基本为负值,国内部分生产装置已采取微调环氧和乙二醇产量来应对价格下跌。

5.5 综合对比

综合比较国内三种工艺石脑油法、煤制和甲醇制乙二醇,在经历了下半年长时间单边下跌行情之后,仍能保持相对稳健盈利能力的工艺为石脑油法。

6. 中国乙二醇下游发展

6.1 聚酯地域需求分布

中国聚酯产品主要分布在华东地区,2015年,预计占总产能的84.2%。由于华东地区需求量最大,因此国内贸易商主要也是位于华东地区。华南地区次之,占总产能的11.6%,其余地区仅占4.2%。

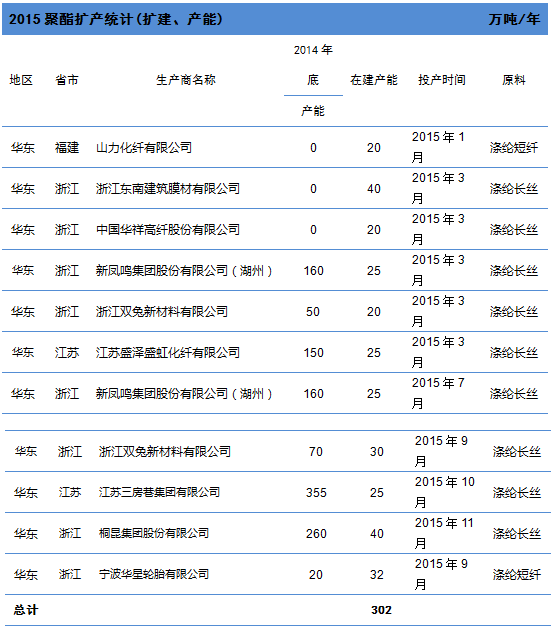

6.2 聚酯扩能

6.3 其他下游发展现状及变化

当前,乙二醇93%附近的需求来自于聚酯,其余7%的需求来自于UPR,防冻液,乙二醛以及聚氨酯等产品。目前非聚酯下游对于乙二醇的年度需求量在85万吨附近,进入2016年,预计需求或在87万吨附近。

虽然部分聚酯工厂已经开始使用煤制乙二醇,但是非聚酯行业目前仍是煤制乙二醇的主要下游用户。

6.3.1 UPR

据不完全统计,2015年UPR树脂厂家数量总计约180家,国内UPR生产企业总产能在可达到390万吨左右,较2014年持平。2015年,UPR行业开工水平偏低,预计总产量在178万吨左右,较去年减少6.3%左右。

未来两年内,由于UPR产能并无明显增加,且预计开工也无显著变化,因此预计对于乙二醇的需求量仍将维持在20万吨/年附近。

据调研,目前UPR行业中煤制乙二醇的使用相对普遍,有业者预计约占95%的UPR已采用煤制乙二醇生产而来。

6.3.2 防冻液

2014年,我国汽车保有量约为1.4亿辆,对乙二醇需求量约为53.4万吨。2015年我国汽车保有量至少在1.5亿辆,一般情况下,防冻液使用年限为两年,若按照每辆汽车需求防冻液在6-8L左右,预计2015年防冻液市场对乙二醇需求量约为43.9万吨。

随着我国汽车工业的不断发展以及随着生活水平的提升,人们对汽车需求的迅速提升,未来我国汽车保有量将稳步增加,预计未来乙二醇在防冻液领域的需求亦将稳步上升,预计2016年防冻液领域对乙二醇需求约为46万吨上下。

目前我国防冻液生产与使用主要以北方偏寒冷地区为主,由于防冻液进入门槛偏低,且防冻液对乙二醇产品质量要求不高,因此目前行业中使用煤制乙二醇生产的防冻液相对普遍。此外,当前低油价时代下,防冻液生产商会综合考虑煤制与乙烯制乙二醇成本,一般情况下,同一时期会采购价格相对低廉货源,对工艺方面要求不高。

6.3.3 乙二醛

乙二醛主要用于纺织工业,做纤维处理剂能增加棉花、尼龙等纤维的纺缩和防皱性。据不完全统计,当前,中国乙二醛整年对于乙二醇的需求量在5.5万吨附近。按照纺织业增长率推算,预计2016年乙二醛对于乙二醇的需求量在6万吨附近,对于市场影响较小。

目前乙二醛在乙二醇下游比重中偏小,使用中仍以乙烯制乙二醇为主。

6.3.4 聚氨酯

据不完全统计,当前,聚氨酯对于乙二醇的月度需求量在1.25万吨附近,年需求量在15万吨附近。由于2016年聚氨酯工厂并无扩能,因此对于乙二醇的需求量预计亦无明显变化。

据调研,目前国内聚氨酯行业中几乎很少会使用煤制的乙二醇货源,大多仍以传统的乙烯法乙二醇为主。

7. 中国乙二醇供需平衡

中国是全球最大的乙二醇生产和消费地,同时也是生产和消费增长最迅速的地区。虽中国乙二醇产能继续增加,但投产的新装置多为煤制乙二醇,投产之后开工并不稳定。2015年中国乙二醇总产量约在437万吨,同比增长24.9%,不及产能增幅。2015年,除计划内检修外和亚东石化、燕山石化在10月临时停车检修外,石脑油制乙二醇开工基本稳定。煤制乙二醇方面,通辽金煤与新疆天业开工相对稳定,新乡永金基本上全年处于关闭状态,其他装置开工调整亦较频繁。

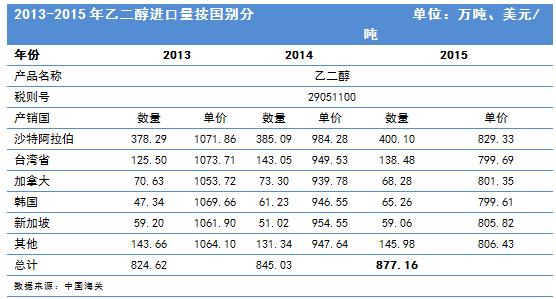

进口方面,从海关数据来看,2015年总进口量为877万吨附近,进口依存度从2014年的71%降至目前的67%,国内市场仍然高度依赖进口。

2015年中国乙二醇的表观需求量为1312万吨(根据公式“表观需求量=国内产量+进口量-出口量”计算得出)。但从下游来看,2015年实际需求约在1253.5万吨。由此来看,2015年约有59万吨附近的社会库存累计。

7.1 产量情况分析

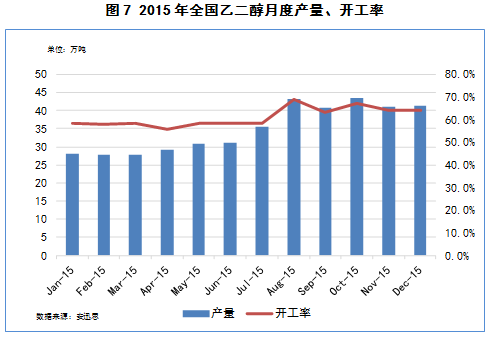

2015年1-3月,国产乙二醇产量大体持稳,4月开始逐渐增加。至8月产量出现较大幅度的上涨,之后随着装置陆续检修,产量小幅波动。2015全年乙二醇产量达437万吨,较2014年增幅24.9%,国内乙二醇企业平均开工率在58.1%。

2015年1-3月,国内乙二醇无新增产能,生产装置多运行平稳,乙二醇产量大体稳定。至4月,福建炼化40万吨/年乙二醇装置、新疆天业5万吨/年乙二醇装置、安徽淮化10万吨/年乙二醇新装置相继投产,由于装置开工初期运行并不稳定,整体产量上升幅度有限。7月,亚东石化50万吨/年乙二醇装置以及三江化工38万吨/年乙二醇新装置投产,这两套新装置产能占2015年总投产产能的42.3%。这使8月份产量出现明显的增加。9月,虽国内装置检修较多,但多为煤制乙二醇装置,由于煤制乙二醇装置开工并不稳定,因此国产乙二醇总产量减少有限。10月,伴随部分装置的重启,国内乙二醇行业开工率小幅回升,11-12月,中海壳牌和福建炼化共计72万吨乙二醇装置停车检修,国内产量再度下滑,且随着乙二醇价格走弱,EO效益相对较好,国内部分生产商对EO和MEG产量进行调节,加上下游产销持续偏弱及终端需求不足,第四季度乙二醇维持偏弱行情。

7.2 进出口情况分析

根据海关数据统计,2015年国内乙二醇进口总量达到877.2万吨,比2014年同期增长约32万吨;月均进口量在73.1万吨水平。

虽国内乙二醇价格大多数时间处于倒挂,但由于乙二醇具有属性稳定、仓储、 终端贸易市场地域性高度集中、高度依赖进口以及下游组成单一等特点,使乙二醇成为广受融资商青睐的产品。2015年乙二醇月均进口量维持在73.1万吨附近的水平。2015年4月,由于国内乙二醇港口库存走低加上国内扬子石化乙二醇装置爆炸将国内乙二醇价格推至年内最高点,国内乙二醇利润空间达到最高,同时,面临聚酯产业传统4-5月份的旺季,乙二醇需求量增加,4月进口总量达到78.4万吨。

5-6月,进口量缓慢回落。此后至9月,国内乙二醇装置检修计划较多影响国内产量供应,加上传统聚酯旺季预期,进口量大幅增加至83.99万吨,达到年内最高点。此后,由于美联储加息及央行改革中间价人民币贬值,整体通关成本大幅提升,美金投机积极性下降,乙二醇进口量出现回落。

7.2.1 进口国及供应商

2015年,中国乙二醇仍主要由Sabic、MEGlobal、南亚、Shell这四个主要供应商为主,他们对中国乙二醇的供应量占到了中国总进口量的约83%。

7.2.2 海关及贸易形式分析

华东地区是中国聚酯工厂的主要集聚地,以浙江省为例, 2015年中国聚酯总产能5056万吨,其中浙江地区总产能1702万吨,占整个聚酯产能的33.67%。

作为聚酯重要原料的乙二醇,其进口也主要集中在华东地区。其中,南京海关和宁波海关为主要的进口海关,二者进口总量占全部乙二醇进口量的82%,上海海关和厦门海关分别占进口量的5%和4%。

从进口贸易形势来看,仍是一般贸易占据主导,保税区仓储转口贸易较去年有所减少,进料加工贸易基本稳定。

7.2.3 出口分析

我国乙二醇有近七成的量依赖于进口,因此出口的量微乎其微。据海关数据统计,2015年乙二醇出口量仅有2万吨。

2015年,我国乙二醇出口的主要地区为澳大利亚、韩国、日本和德国,基本和2014年出口地一致。

8. 2015年中国乙二醇价格走势分析

2015年,乙二醇市场呈现先扬后抑走势。受下游开工高位,港口库存不断下降利好,乙二醇价格持续上涨,至4月两次工厂爆炸把乙二醇价格推至年内高位。随后,受下游开工下滑以及供应陆续增加影响,乙二醇价格开始逐步走弱。1-5月,乙二醇市场呈现单边上涨趋势。由于下游工厂库存维持较低水平,且现金流较好,虽春节期间开工略有回落,但节后开工逐渐恢复,且港口库存不断下降,造成现货市场供应偏紧,多方面利好持续推涨乙二醇价格。至4月,腾龙PX装置爆炸以及扬子石化乙二醇装置爆炸,大幅推涨市场价格,乙二醇现货商谈价格至下旬突破8000元/吨,美金突破1000美元/吨,达到年内高位。然而,下游聚酯工厂跟涨乏力,现金流逐步萎缩乃至亏损,且终端采购有所减弱,从而导致聚酯工厂开工率逐步下滑。此外,6、7月数套乙二醇新装置投产,导致国内现货供应逐步充裕,在此情况下,至8月底,乙二醇价格跌至接近5000元/吨,美金跌至640美元/吨附近。至9月,传统聚酯旺季并没有如预期对价格给予支撑,相反,下游产销维持弱势,部分聚酯产品处于现金流亏损状态,政府公布的经济数据PMI数值连续两个月位于枯荣线以下,乙二醇价格继续维持偏弱运行。9月底价格跌至5120元/吨附近,美金至650美元/吨附近。原油价格低位震荡加之下游需求维持弱势,10月初上乙二醇价格继续走弱,至中下旬偏弱整理,至10月底,商谈至5000元/吨附近,美金商谈至630美元/吨附近,11月继续下跌,至月底价格重心至4320-4360元/吨,美金至562-564美元/吨。12月初惯性下跌,此后超跌反弹,至月底,人民币收于4600-4750元/吨,美金收于571-579美元/吨。

1月 ,乙二醇华东内贸市场价格大跌后有所反弹。月初,受原油价格大跌影响,乙二醇华东市场价格重心大幅下挫。至月中,由于现货市场货源紧张,持货商坚持低位惜售,加之下游开工亦维持较高水平,受买气支撑,华东市场现货价格开始反弹,大单商谈价格从月中5380-5530元/吨回升至下旬5600-5830元/吨。至月底,由于交割逐渐结束,价格开始小幅走弱。但由于贸易商报关仍有延迟,因此现货维持偏紧趋势。截止月底,商谈维持在5600-5800元/吨。乙二醇美金市场价格先抑后扬。上半月,受原油下跌影响,且持货商出货集中,因而价格有明显回落,商谈重心跌至700美元/吨以下。然而,现货市场货源偏紧,贸易商补空支持下,现货价格持续上涨,亦带动美金市场价格上行。此外,受现货紧张利好,到港以及保税价格明显高于远月船货价格。至月底,市场商谈重心742-750美元/吨。

2月 ,乙二醇华东内贸市场价格持续上涨。月初,受原油上涨利好,加之乙二醇整体供需面良好,市场贴水逐步减小,步入升水走势,大单商谈重心从5720- 5770元/吨上涨至5980-6040元/吨。至月中,虽然市场逐渐进入过节状态,但由于保税报关问题,贸易商交割出现缺口,现货市场货源紧张,加之受贸易商补空以及工厂年前备货需求支撑,推动乙二醇市场价格继续上涨至6150-6180元/吨。月底,由于港口库存并未如往年节后的大幅上涨,而现货市场货源仍维持偏紧,虽然工厂追高有限,但持货商低价惜售,乙二醇价格在节后仍呈上涨趋势,商谈重心至6300-6370元/吨。2月,乙二醇美金市场价格坚挺。月初,受原油利好支撑,国内贸易操作活跃,乙二醇价格上涨迅速,成交从748-752美元/吨上涨至780-788美元/吨。至月中,受益于华东现货市场货源紧张利好,美金价格亦受带动上涨,成交重心突破800美元/吨。下半月,由于持货商多数低价惜售,而工厂仍有买货需求,因此乙二醇外盘价格依然坚挺,主流成交从月中797-810美元/吨上涨至月底826-840美元/吨。

3月 ,乙二醇华东内贸市场震荡盘整。上半月市场价格先扬后抑,月初下游工厂陆续恢复开工,现货价格维持上涨趋势。然而,市场高位出货增多,且部分美金报关成功,现货紧张趋势有所缓解,加之工厂合约货陆续到港,现货采购略有减弱。因此乙二醇华东价格开始回落。至月中,乙二醇市场维持疲软走势。然而,下半月,市场预期月底逼空,买盘增多,因此价格逐渐上涨,截至月底,商谈重心至6270-6300元/吨。

3月,乙二醇美金市场价格回调。月初,市场延续上涨趋势,不过,由于市场出货增多,加之受电子盘走弱影响,价格开始有所走弱。此外,由于上半月到港增多,美金卖盘明显增加,而买盘谨慎,因而价格持续回落。不过,市场预期月底可交割现货偏紧,逢低接货增多,因此至中旬,价格逐渐回升,主流成交从月中813-820美元/吨上涨至月底834-842美元/吨。

4月 ,乙二醇华东内贸市场价格大涨。月初在电子盘带动下,加之受腾龙芳烃PX装置爆炸影响,市场重心持续上涨,下游虽高价接货意向不高,但刚需买盘尚可。至月中,受原油上涨以及下游刚需支撑,加之港口库存维持低位水平,市场买气依然活跃。卖盘多数低价惜售,价格坚挺。下半月乙二醇价格继续大幅上涨。受央行下调存款准备金利好,加之扬子石化乙二醇装置爆炸利好,现货货源偏紧,受月底交割问题影响,价格再度推涨至8080元/吨。至月底,价格小幅回落。4月,乙二醇美金市场价格上涨。月初价格震荡向上,低位买盘意向较好。由于腾龙芳烃PX装置爆炸的利好支撑,现货交投活跃,期货补空亦明显增多。月中受PTA上涨影响,加之下游需求良好,价格继续上涨。此外,融资条件好转,融资商参与活跃度亦有好转。下半月,扬子石化乙二醇装置爆炸,再度推涨市场价格,加之受央行下调存款准备金利好,乙二醇美金价格突破1000美元/吨。

5月 ,乙二醇华东内贸市场价格下滑。月初,下游工厂开工维持高位水平,下游买货积极,现货价格维持坚挺在7700-7930元/吨。 至月中,工厂接货意向有所减弱,乙二醇市场商谈重心回落至7570-7870元/吨。下半月,停车装置陆续恢复开工,新装置计划开车,工厂接货谨慎,市场上冲乏力,价格继续从7200-7740元/吨回落至7070-7280元/吨。5月,乙二醇美金市场价格上涨。月初港口库存整体在较低水平,贸易商仍有补空需求,且由于现货价格坚挺,有利于融资商操作,因此近期货买盘强劲,成交活跃,商谈围绕1015-1025美元/吨。至月中,美金成交量明显下降,贸易商对于远月船货兴趣乏乏,且人民币价格回落亦打击融资商买盘信心,商谈重心回落至993-1004美元/吨。下半月,月底市场出货较多而追高有限,商谈从948-963美元/吨回落至月底912-922美元/吨。

6月 ,乙二醇华东内贸市场价格呈现震荡走势。月初,受PX以及PTA装置故障消息影响,且乙二醇港口库存低位,因此价格逐渐有所上涨。然而,工厂现金流亏损,因此买盘意向较淡。且聚酯工厂开工负荷有所回落,乙二醇价格上冲乏力。至月底,虽有贸易商补空需求,但工厂追货意向不高,故而价格涨后回落,至月底,主流商谈重心在7150-7250元/吨。6月,乙二醇美金市场区间震荡。受港口库存低位利好,上旬乙二醇美金市场价格有所上涨。市场近期货买盘较好,多为融资商需求,且近期、远期价差明显增多。不过,临近半年度,融资商额度减少,美金接货能力减弱,且人民币价格下滑影响美金价格,因此至中旬,成交重心明显回落。至下旬,虽价格有所好转,但冲高乏力,月底,商谈在920-925美元/吨。

7月,乙二醇华东内贸市场商谈重心走低。月初,国内新装置开工投产,预期乙二醇产量增加,但下游聚酯工厂现金流亏损,开工下降,以刚需补货为主,乙二醇价格逐渐走弱。至中旬,股指反弹利多市场,加上台风天气导致到港减少,港口库存下降,推动乙二醇价格上涨。至月底,船货陆续到港,供应增多,且下游聚酯工厂维持弱势,乙二醇价格回落。至月底,主流商谈重心在6130-6170元/吨。7月,乙二醇美金市场整体商谈重心走低。月初,原油价格弱势且大宗商品齐齐下跌,市场人士多看空后市,信心不足,外商出货增多,乙二醇价格明显走弱。至中旬,市场买气好转,且到港减少支撑买盘信心,乙二醇价格上涨。至下旬,由于预期到港增多,买盘谨慎。且国内供应现货增多,下游需求较差,融资需求亦有所减少,乙二醇成交重心明显走弱。至月底,商谈在810-821美元/吨。

8月,乙二醇华东内贸市场商谈重心走低。月初,港口库存明显增加,且下游需求低迷,工厂开工负荷小幅下调,市场预期较差,乙二醇价格逐渐走弱。月中,人民币对美元贬值,套利商补空增多,加上下游终端产销有所好转,下游现金流好转推动乙二醇价格止跌企稳。至下旬,原油大跌打击市场信心,加上下游聚酯工厂产销整体维持较弱水平,乙二醇价格走弱。至月底,主流商谈重心在4970-5650元/吨。8月,乙二醇美金市场商谈重心走低。月初,市场人士对市场预期较差,出货增多,且港口库存明显上涨,乙二醇商谈重心走弱。月中,人民币贬值打压美金市场,乙二醇美金市场价格偏弱,与人民币市场走势出现分歧。至下旬,原油价格大幅走弱加上供应增加,外商出货积极,虽市场成交量增加,但多为融资盘或合约盘,乙二醇基本面缺乏支撑,价格继续走弱。至月底,主流商谈重心在655-668美元/吨。

9月,乙二醇华东内贸市场价格先扬后抑。月初,传统旺季预期支撑下,下游开工率提升且港口库存小幅下降,带动乙二醇市场价格上涨。至月中,下游工厂产销维持较低水平,部分聚酯产品现金流处于亏损状态,市场人士对后市信心偏弱,乙二醇价格逐渐走弱。至月底,公布的经济数据PMI初值维持在枯荣线以下,且节前补货和月底期货交割未见放量,市场人士操作谨慎,乙二醇价格继续走弱。主流商谈重心在5250-5480元/吨。9月,乙二醇美金市场商谈重心走低。月初,国际原油价格反弹,且港口库存小幅下降,在此支撑下,乙二醇市场价格上扬。月中,美联储加息会议使油价承压,市场人士信心较差,买气较弱,价格亦随之回落。至月底,原油价格低位震荡,且股市表现较弱,市场人士出货增加,且贸易商预期港口库存继续维持较高水平,买盘追货意向淡薄,商谈僵持,乙二醇价格进一步回落。至月底,主流商谈重心在680-687美元/吨。

10月,乙二醇华东内贸市场除节后短暂拉升外,中下旬趋势持续向下。因国庆假日期间原油期价大幅攀升,节后返市,现货市场短期内急剧拉高,下游工厂节后回补,聚酯产销数据较好,场内交投重心大幅上扬。至中下旬,随着原油价格高位回落,以及下游产销水平不仅人意,同时港口乙二醇库存不断攀高,多方压力下,市场人士心态较差,对后市表现迷茫,下游买盘追高乏力,部分参与者持币观望,鲜有参与热情,场内交投随之回落,虽月尾原油大幅回升,然对现货市场提振有限,商谈仍以低位整理为主,至月底,主流商谈价格重心围绕4850-4880元/吨,较月初开盘价格低端下跌410元/吨,高端下跌450元/吨。美金方面,乙二醇交投重心走低。节后返市,因原油在假日期间大幅上扬提振,场内报接盘意向表现上抬。随后至中下旬,因原油高位回落,同时港口库存不断走高,进口商接盘兴趣减少,场内买盘清淡,商谈持续回落。至月底附近,原油震荡走高提振,美金商谈微幅上扬,然继续受港口库存增加以及人民币现货市场持续疲软拖累,交投难有改观,月底主流商谈重心在623-627美元/吨,较月初开盘价低端下跌47美元/吨,高端下跌50美元/吨。

11月,乙二醇华东内贸市场震荡走跌。上旬,受PTA期货强势拉升支撑下,价格以高位区间整理为主。至中下旬,现货价格持续下跌。原油价格弱势震荡,继续令现货市场心态承压,虽盘中乙二醇现货价格在PTA提振下小幅回升,然因基本面偏弱,特别是国内供需矛盾突出–供应相对充足而需求表现疲软,场内商家对后市信心不足,最终难以抑制价格下跌趋势,看跌氛围下买盘多刚需补货为主或零星逢低买入,至月底,主流商谈价格重心围绕4320-4360元/吨,较月初开盘价格低端下跌520元/吨,高端下跌520元/吨。乙二醇美金市场持续走低。美金货需求相对清淡,美金与人民币现货持续处于倒挂状态,一般贸易商接盘相对谨慎,仅部分商家因年底资金紧张以美金货源缓解资金压力。行情方面,月内因原油偏弱震荡,且内贸市场在基本面弱势氛围下持续下跌,受此拖累,月内美金市场亦不断下跌,月底主流商谈重心在562-564美元/吨,较月初开盘价低端下跌66美元/吨,高端下跌63美元/吨。

12月,乙二醇华东内贸市场月初惯性下跌,此后超跌反弹。月初,内贸市场震荡走低,基本面表现薄弱,供需矛盾突出,港口库存偏高而下游需求较弱,市场人士缺乏信心,然随着价格持续走低并屡次超跌,场内买盘气氛逐渐升温,此外国外多套装置陆续公布停车或后期检修计划利好,利好带动下,至月中附近,内贸市场修复性反弹并不断震荡走高,至月底,主流商谈价格重心围绕4600-4750元/吨,较月初开盘价格低端上涨310元/吨,高端上涨310元/吨。乙二醇美金市场先抑后扬。月初,虽从成本面上来看价格有一定支撑,然随着人民币现货价格持续大幅下探,与美金价差逐步拉开,倒挂愈加严重,部分融资盘退出市场,且下游需求持续疲软而港口库存居高不下,多方因素导致美金商谈继续走低。至中旬进口商谈逐步止跌回暖,主要受国外多套装置发出检修信号利好市场,加之国外部分工厂高价采购现货支撑市场。至下旬,检修计划继续利好市场,加之部分国外供应商一季度合约或有减量,导致远月船货表现升水,价格易涨难跌,月底主流商谈重心在571-579美元/吨,较月初开盘价低端上涨12美元/吨,高端涨16美元/吨。

未经允许不得转载:化工,化塑B2B,产业互联网资讯 » 石化与聚酯产业链市场人士备战期货新品种:乙二醇